作者:一位匿名独立成员,来自深圳

免责声明:本文基于2025年约翰·洛克论文竞赛经济学方向第二题的命题撰写。文章完成于竞赛提交截止日期之后,并未参与评审,其唯一目的是完成作者的经济学课程作业。

引言

自 2025 年 1 月起,英国政府将对私立学校学费征收 20%增值税(VAT)。该政策与 1944 年《巴特勒法案》形成历史呼应——后者试图通过建立免费中学教育消除社会经济壁垒,却不成比例地惠及中产阶级家庭(”The Butler Act (1944): Context and Effectiveness” 2022)。同样,现行增值税政策可能催生新的分层结构:富裕家庭继续享有私立教育,而中产阶级家庭的选择空间被压缩。本文认为,尽管增值税政策旨在促进公平,但其对中产阶级家庭的累退性影响、对公立学校的压力以及对助学金的侵蚀,最终可能削弱社会经济流动性。

累退性负担

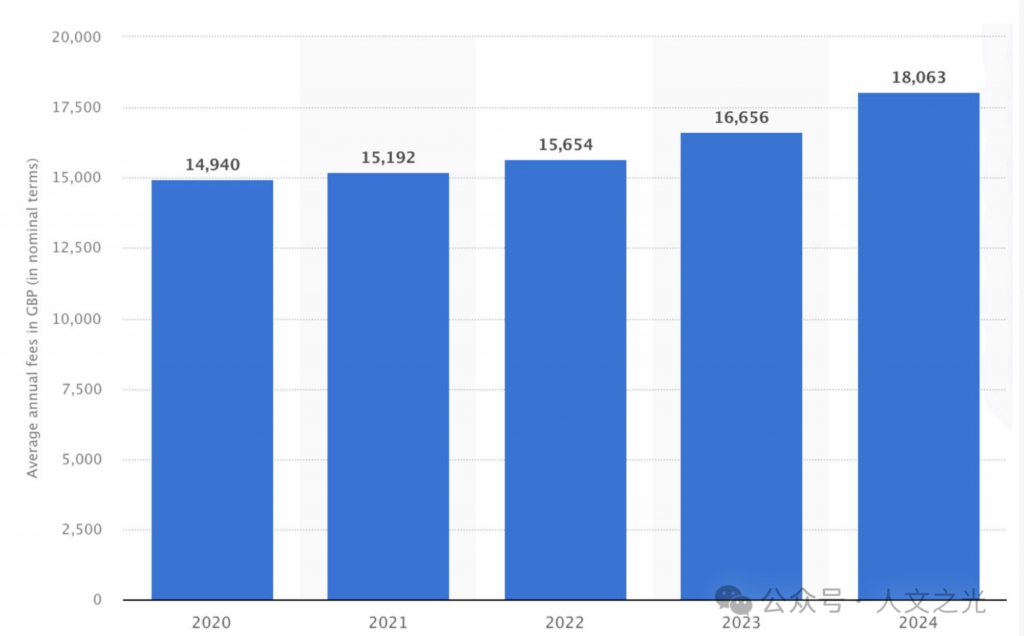

证据表明增值税政策对不同收入群体产生不均衡影响。2024 年英国私立学校学费平均为 18,063 英镑(图 1),约占中产阶级家庭可支配收入中位数的 45%(Micah 2025)。20%的增值税将使每个孩子的年成本增加 3,600 至 8,000 英镑,相当于英国家庭年收入的近 20%。这种财务负担加剧导致私立学校家庭出现不同程度的”价格敏感震荡”。调查预估”42%的私立教育儿童可能面临学业中断”(Bratley 2025),总计约 134,800 名学生将因增值税直接退出私立教育系统(Haves et al. 2024)。

当前政策可能重蹈 1997 年”辅助学额计划”(APS)废除的覆辙——该计划终止使 75,000 名低收入高成就学生失去精英教育机会。APS 提供的补贴性私立学位被证明是有效的流动阶梯:受益者进入顶尖大学几率是公立学校学生的两倍(Clarence-Smith 2023)。正如前议员谢丽尔·吉兰警告,增值税可能使私立学校沦为”社会经济专属区”,加剧教育支付能力的鸿沟。

相反,20%增值税难以阻挡高收入家庭。学费占其收入比例较低,使其呈现显著的价格不敏感性。富裕家庭可维持就读,而中产阶级家庭面临更高财务壁垒。

中产阶级参与度下降引发对社会流动性可及性的质疑。社会经济流动性定义为个人相对父母的社会经济地位变化,其核心在于家庭对子女未来的投资能力。牛津开放经济学指出:私立教育者相较”同等勤奋聪慧的公立学校学生”具有显著优势(Green 2024)。这表明私立教育可能促进职业发展与经济优势。然而增值税削弱了中产阶级利用此流动路径的能力——托马斯·皮凯蒂在《21 世纪资本论》(2013)中早已警示:教育累退税将加剧财富集中。

公立学校容量:系统性反噬

当无力承担增值税的家庭将子女转入公立学校,公立系统将承受扩招压力。现有数据显示:即便温和的生源转移也可能压垮基础设施——2023 年已有 24%中学和 16%小学处于满负荷或超负荷状态。英国议会预测增值税将导致 134,800 名学生涌入公立系统,耗资 11 亿英镑(”ANALYSIS: VAT on Private Schools Could End up Costing Taxpayers” 2024)。与此同时,公立学校正面临 200,000 名教师缺口(Mawhinney 2025)。

增值税引发的生源潮可能通过扩大班级规模进一步降低教育质量——目前公立学校每班平均比私立多 8.3 名学生(”Public School Versus Private School “2025)。过度拥挤的教室易导致被动学习,降低教育效能(Cantillon 2003)。这种变化不成比例地伤害公立系统中的弱势学生,稀释本已稀缺的教育资源。

由此产生的压力对社会经济流动性构成三重威胁:

- 1. 被增值税挤出私立教育的中产阶级家庭将面对资源缩减的拥挤公立学校

- 2. 原有公立学校弱势学生的机会因资源稀释进一步减少

- 3. 增值税通过消除中产阶级教育投资机会扩大社会阶层鸿沟

该政策同时削弱中产阶级的私立教育通道与低收入家庭的公立教育质量,非但未能缓解反而固化了不平等。这种系统性资源紧张证明:当忽视现实条件时,针对私立教育的财政措施可能阻碍跨阶层的流动性。

意外经济负担:助学金危机

英国私立学校通过助学金项目维系社会经济流动——当前每年向 157,000 名低收入学生提供 9.38 亿英镑资助(Beer 2025)。这些项目成效显著:纵向研究表明助学金获得者获得牛津剑桥录取通知的几率高出 43%,毕业后平均收入增加 7%(University of Cambridge, 2014)。对弱势学生而言,这是通往精英职业网络与阶层跃升的少数可靠路径。

增值税的实施正危及此关键通道。助学金侵蚀直接违背罗尔斯正义论——它削弱了弱势学生获取平等教育机会的权利。数据显示 63%的私立学校因增值税被迫削减助学金(CP 2025),根源在于资金被转用于抵扣增值税成本:当中层学校面临 20,000 英镑学费增长时,通常削减 35%助学金预算(Sutton Trust 2004)。后果严峻:助学金取消导致低收入私立学生辍学率上升 22%,进入顶尖大学几率减半(Hatt et al., 2005)。

这造成社会流动性的悖论性结果。低收入学生失去经济支持无法进入私立学校——回归流动性定义,这构成关键因素(原文注:farming factor 疑似术语误用,按上下文译为关键因素),因父母再无力投资子女未来。尽管增值税旨在减少教育不平等,其实际效果却是消除了弱势天才学生获取精英教育的最有效机制。通过限制英国最成熟的流动通道,该税收在未能解决系统性教育不公的同时,使弱势学生失去发展机会。

政策理论依据

尽管存在缺陷,增值税政策在实施前的理论优势曾被强调。英国政府从三个核心领域论证其合理性:资源再分配、教育公平与社会融合。

第一,政策制定者指出该措施矫正教育失衡。增值税实施前,私立学校每年因慈善免税获益 30 亿英镑(Bright 2022)。财政分析师认为私立学校 102 亿收入是未充分利用的财源,尤其在当前公共预算紧张时期(Sibieta 2023)。将预估年增值税收入 15 亿英镑投入公共教育,可填补 7 亿英镑的公立学校资金缺口。

第二,通过财政政策将学生从私立导向公立,政府试图建立更统一的教育体系,减少财力对教育获取的决定性影响。理论上,该方法通过更平等分配教育资源提升社会经济流动性。其运作框架基于:标准化教育获取配合增值税资金改善公立教育,将使学术能力(而非经济特权)成为教育成果的首要决定因素。

第三,政策通过维持中产阶级获取优质教育来保护流动路径。增值税产生的巨额收入直接再投资公立学校,针对流动性受限的根本症结。这些资金用于改善设施与加强教师培训,通过缩小公私教育质量差距,确保低收入背景儿童获得平等竞争所需支持。与仅惠及少数人的助学金不同,该方法整体提升社区,创造更广阔的成才通道。

理论上,增值税还是打破私立精英特权闭环的理想工具。私立学校长期把持顶尖大学与高薪职业通道。更多资源流向公立学校将培育”成就不由家庭收入决定”的环境,逐步削弱私立学生在顶尖大学录取与高薪职业中的超额优势。

然而这些理论优势基于两个关键假设:

- 1. 公私教育质量差距可单靠增值税资金充分缩小

- 2. 限制私立教育获取必然导致更公平结果(而非仅压缩中产阶级选择空间同时维持富人优势)

实践证明在当前社会环境下,这两大假设几乎不可能实现。

替代方案:累进增值税

解决现行政策缺陷的替代方案是实施累进增值税制:对不同学费区间适用阶梯税率。该模式下:

- – 首 10,000 英镑学费免征增值税(保护服务普通收入家庭的低成本私校)

- – 10,000 至 30,000 英镑区间征收 10%增值税

- – 仅超过 30,000 英镑部分(通常为精英寄宿学校)适用 20%税率

相较统一增值税,此方案具备三大优势:

- 1. 维持流动通道:通过学费分级评估家庭支付能力,避免误伤私立系统中的低收入家庭

- 2. 保留财政收益:持续向坚持选择私校的富裕家庭征税

- 3. 优化价格结构:激励私校合理化收费,可能降低学费从而扩大可负担私校机会

人力资本理论将教育视为终身回报的投资。累进增值税通过保护关键流动通道(中产阶级获取私立教育)与之契合;而统一增值税则通过驱逐教育投资高回报家庭违背该原则。尽管累进制税收较少,但比 20%统一税率更好平衡公平与流动性。

结论

英国政府对私立学校学费征收增值税,是应对教育不平等问题动机良好但存在缺陷的尝试。尽管政策成功为公共教育筹资,却不成比例地伤害其意图帮助的中产与低收入家庭的社会经济流动性。提升流动性需要既能解决不平等、又不破坏成熟通道的政策——当前增值税未能实现这种平衡。尽管没有完美政策,但增值税确为打破富人刚性结构优势的必要步骤。通过将资源导向最需之处,确保财富不再购买绝对教育特权,英国方能构建以努力与能力决定成就的社会。

本文英文原文标题:What will be the effect on socio-economic mobility of the UK government’s plan to impose value added tax on school fees?

(本文由UHHC运营处Peter Tian编辑删改,封面图片来自网络,如有侵权我们将立即删除。本文虽为匿名发表,但本文全部版权受到UHHC保护,若有盗用或侵权行为,UHHC将追究到底)